Đứng trước giá nhà thương mại leo thang, NOXH là cánh cửa an cư cho hàng triệu người thu nhập trung bình. Nhưng cánh cửa đó thường đi kèm một “người gác cổng” mang tên Ngân hàng. Vay vốn mua NOXH là đòn bẩy tài chính thông minh hay gánh nặng tài chính tiềm ẩn?

Bài viết này không đưa ra câu trả lời có hoặc không. Thay vào đó, nó là một tấm bản đồ thực tế, phân tích rõ ràng ưu nhược điểm và các quy tắc tài chính sống còn, giúp bạn tự tin đưa ra quyết định đúng đắn nhất cho tương lai của mình.

Phần 1: Hiểu đúng về “ván cờ” nhà ở xã hội

NOXH không phải là nhà giá rẻ thông thường. Đây là loại hình nhà ở được Nhà nước trợ giá thông qua các chính sách như miễn tiền sử dụng đất, giảm thuế, và đặc biệt là các gói vay lãi suất ưu đãi.

- Ai là đối tượng phù hợp?

- Người chưa sở hữu nhà ở hoặc diện tích ở quá chật chẹp.

- Người có thu nhập ổn định nhưng vốn tích lũy ban đầu còn mỏng.

- Hộ gia đình có kế hoạch an cư lâu dài, không có ý định lướt sóng, đầu cơ.

- Đặc điểm cần nhớ:

- Giá tốt: Luôn thấp hơn đáng kể so với nhà thương mại cùng khu vực.

- Thanh khoản thấp: Bị hạn chế chuyển nhượng tối thiểu 5 năm.

- Vốn vay ưu đãi: Thường đi kèm các gói vay hỗ trợ từ Ngân hàng Chính sách hoặc ngân hàng thương mại được chỉ định.

Phần 2: Vay ngân hàng mua NOXH – Phép toán giữa Lợi ích và Rủi ro

Thực tế, gần như 100% người mua NOXH đều cần đến đòn bẩy tài chính. Với mặt bằng giá năm 2026, một căn NOXH tại Hà Nội có thể lên tới hơn 2 tỷ đồng (ví dụ dự án tại Nguyễn Trãi giá 34,5 triệu/m²), một con số quá lớn với người làm công ăn lương.

Vì vậy, vay vốn là lựa chọn tất yếu. Vấn đề là bạn phải làm chủ được nó.

| Ưu điểm (Cái được) | Nhược điểm (Cái mất) |

|---|---|

| Sở hữu nhà sớm: Chỉ cần vốn tự có 20-30% là có thể an cư, chấm dứt cảnh ở thuê. | Áp lực trả nợ dài hạn: Đòi hỏi kỷ luật tài chính cực cao trong 15-25 năm. |

| Lãi suất “dễ thở”: Được hưởng chính sách lãi suất thấp hơn nhiều so với vay mua nhà thương mại. | Rủi ro lãi suất thả nổi: Sau thời gian ưu đãi, lãi suất có thể tăng mạnh, gây sốc cho dòng tiền. |

| Giảm áp lực tháng: Thời hạn vay dài giúp chia nhỏ khoản trả góp hàng tháng. | “Chôn” vốn: Hạn chế chuyển nhượng 5 năm khiến bạn khó bán gấp khi cần tiền mặt. |

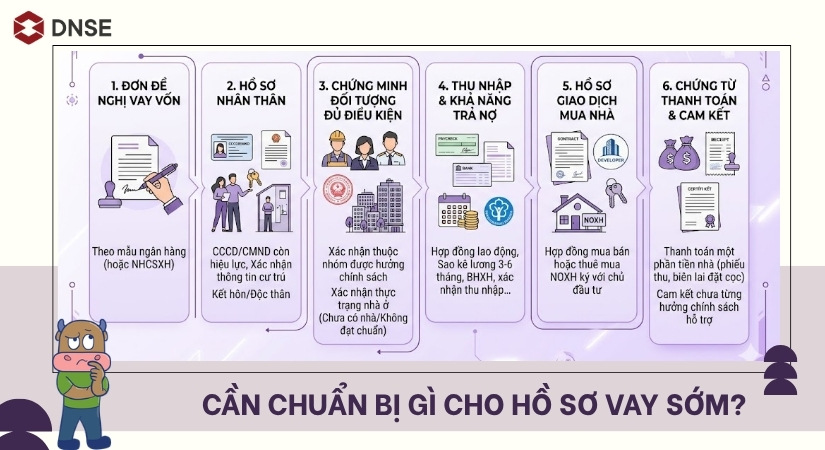

Phần 3: Chinh phục “cửa ải” ngân hàng – Điều kiện và kinh nghiệm xương máu

A. Điều kiện duyệt vay cơ bản

Ngân hàng sẽ “gật đầu” nếu bạn đáp ứng đủ 4 tiêu chí:

- Pháp lý đối tượng: Có tên trong danh sách đủ điều kiện mua NOXH.

- Pháp lý tài sản: Có hợp đồng mua bán NOXH hợp lệ với chủ đầu tư.

- Năng lực tài chính: Chứng minh được thu nhập ổn định, đủ khả năng trả nợ.

- Lịch sử tín dụng: Không có nợ xấu từ nhóm 3 trở lên tại Trung tâm Thông tin Tín dụng Quốc gia (CIC).

B. Kinh nghiệm vay an toàn

- Quy tắc vàng 40%: Tổng số tiền trả nợ (gốc + lãi) hàng tháng không bao giờ được vượt quá 40% tổng thu nhập ổn định của gia đình. Vượt ngưỡng này là dấu hiệu nguy hiểm.

- Lập quỹ dự phòng khẩn cấp: Luôn có sẵn một khoản tiền mặt tương đương 3-6 tháng sinh hoạt phí. Đây là “tấm đệm” bảo vệ bạn khi có biến cố như mất việc, ốm đau.

- Soi kỹ hợp đồng tín dụng: Đừng chỉ nhìn lãi suất ưu đãi ban đầu. Hãy hỏi thẳng nhân viên tín dụng:

- Công thức tính lãi suất sau ưu đãi là gì?

- Phí trả nợ trước hạn là bao nhiêu?

- Thời gian cố định lãi suất ưu đãi kéo dài bao lâu?

- Chuẩn bị hồ sơ từ sớm: Hoàn thiện giấy tờ pháp lý, chứng minh thu nhập… càng sớm càng tốt để không bỏ lỡ cơ hội khi dự án mở bán.

Phần 4: Tấm bản đồ quyết định: Bạn thuộc nhóm NÊN hay KHÔNG NÊN vay?

Hãy trả lời những câu hỏi sau một cách trung thực để tự tìm ra câu trả lời.

- Bạn NÊN vay nếu:

- Mục tiêu mua để ở thực, ổn định lâu dài (trên 5 năm).

- Nguồn thu nhập của bạn và gia đình thực sự ổn định (lương cứng, có hợp đồng lao động, đóng BHXH đều đặn).

- Bạn đã có sẵn quỹ dự phòng và tuân thủ quy tắc 40%.

- Bạn hiểu rõ và chấp nhận quy định không được bán nhà trong 5 năm.

- Bạn KHÔNG NÊN vay nếu:

- Thu nhập bấp bênh, phụ thuộc vào hoa hồng, các dự án thời vụ.

- Bạn chưa có bất kỳ khoản tiết kiệm dự phòng nào.

- Bạn có ý định “lướt sóng”, bán lại sớm để kiếm lời. NOXH không phải là sân chơi cho nhà đầu cơ.

- Tổng nợ phải trả hàng tháng vượt ngưỡng 50% thu nhập.

Vay ngân hàng mua NOXH là một con dao hai lưỡi. Nó có thể giúp bạn hiện thực hóa giấc mơ an cư, nhưng cũng có thể trở thành gánh nặng nếu quyết định vội vàng. Hãy là một người mua nhà thông thái, sử dụng dữ liệu và các nguyên tắc tài chính để ra quyết định, thay vì chạy theo cảm tính. Chúc bạn sớm tìm được tổ ấm của riêng mình.